半导体相关阅读:

《国内晶圆代工龙头中芯国际》

《国内IGBT龙头斯达半导》

《功率IDM龙头华润微》

《射频龙头卓胜微》

《全球 ODM+IDM 龙头闻泰科技》

《MOSFET领军企业新洁能》

《CMP耗材龙头鼎龙股份》

《半导体测试系统龙头华峰测控》

《半导体硅片和分立器件龙头立昂微》

《功率器件龙头企业扬杰科技》

《模拟芯片龙头圣邦股份》

《国内面板检测设备龙头精测电子,半导体+新能源新赛道打开市场空间》

《国产信号链模拟芯片领军企业思瑞浦》

晶瑞股份相关阅读:

《微电子化学品龙头晶瑞股份》

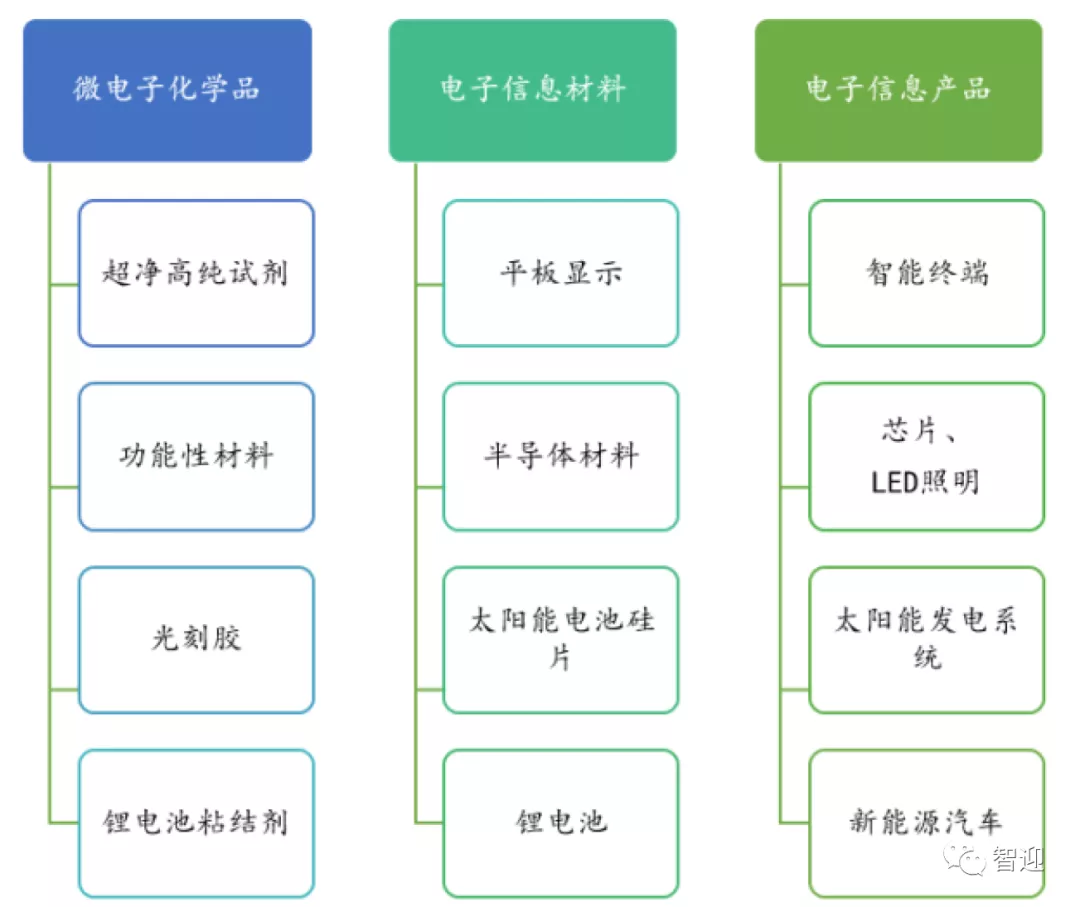

今天我们一起梳理一下晶瑞股份,公司是一家微电子材料的平台型高新技术企业,围绕泛半导体材料和新能源材料两个方向,主导产品包括光刻胶及配套材料、超净高纯试剂、锂电池材料和基础化工材料等,广泛应用于半导体、新能源、基础化工等行业,主要应用到下游电子产品生产过程的清洗、光刻、显影、蚀刻、去膜、浆料制备等工艺环节。

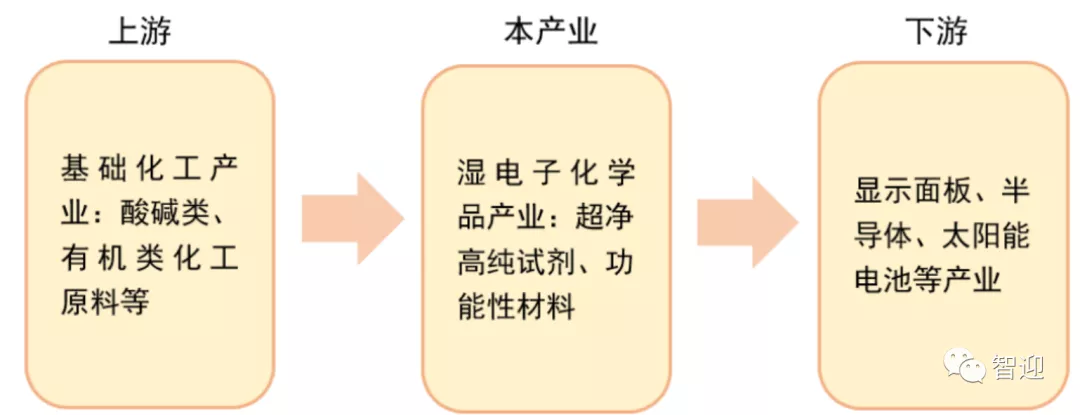

公司处于较高附加值的湿电子化学品产业,上游是基础化工原料,下游是面板、光伏、半导体等领域制造企业。上游基础化工行业配置比较完善,产品种类齐全,产能充裕。湿电子化学品作为下游产业生产过程中的关键耗材,下游产业技术提升,也要求湿电子化学品品质有相应的提升。两者发展相辅相成,关系紧密。

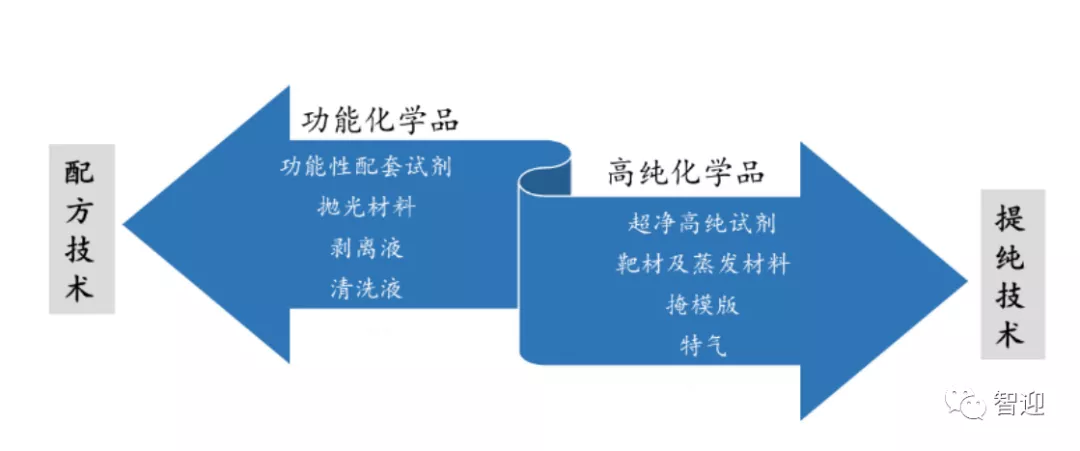

湿电子化学品核心技术包括提纯、配方和检测分析,公司在配方和提纯技术均有深厚的积累。1)配方主要针对复配型产品,如抛光材料、剥离液、清洗液等产品,配方需要企业有丰富的经验,通过不断的调配、试验、试制及测试才能完成,甚至还需针对客户的技术工艺进行调整;2)提纯技术主要用于去除杂质,目前国内外制备超净高纯试剂常用的提纯技术主要有精馏、蒸馏、亚沸蒸馏、等温蒸馏、减压蒸馏、低温蒸馏、升华、气体吸收、化学处理、树脂交换、膜处理等技术。不同的提纯技术 适应于不同产品的提纯工艺;3)检测分析技术是湿电子化学品质量控制的关键技术之一,可分为颗粒分析测试技术、金属杂质分析测试技术、非金属杂质分析测试技术等。

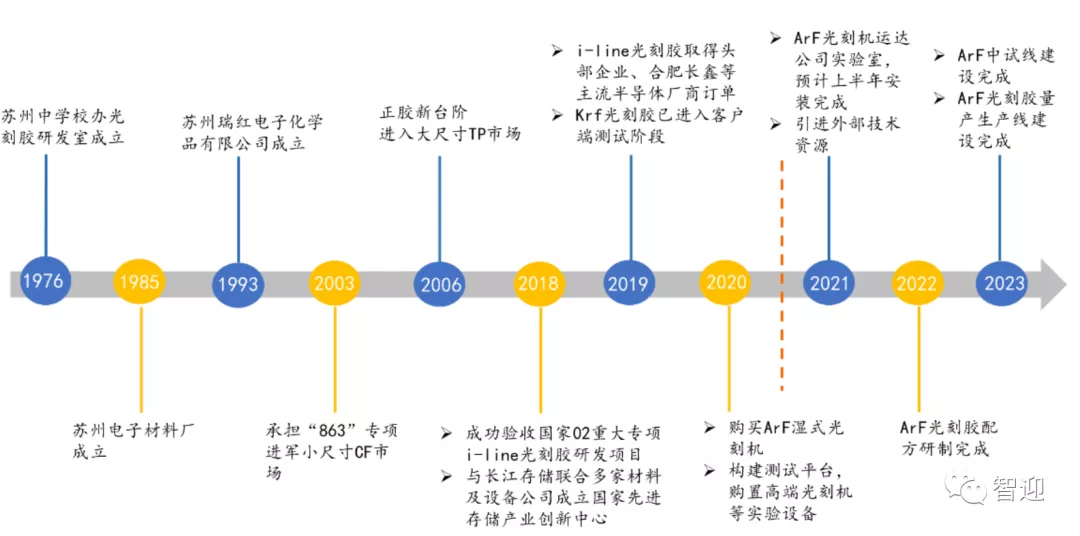

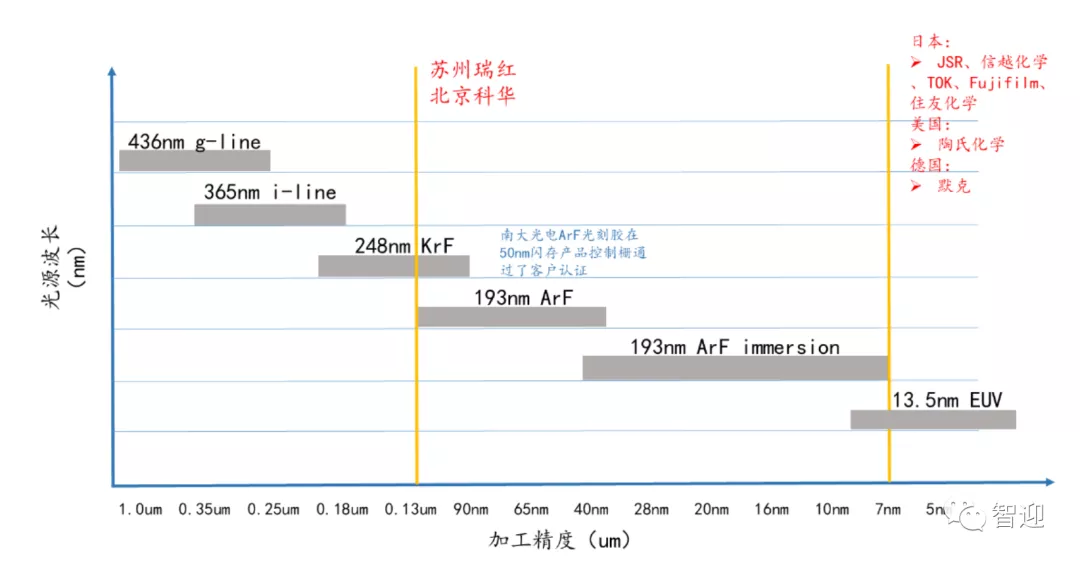

公司规模生产光刻胶近 30 年,拥有达到国际先进水平的光刻胶生产线,能够提供紫外负型光刻胶和宽谱正胶及部分 g 线、i 线正胶等高端产品,主要应用于半导体及平板显示领域,承担并完成了国家重大科技项目 02 专项“i 线光刻胶产品开发及产业化”项目,i 线光刻胶已向多家半导体头部公司供货。2021 年 1 月 19 日公司公告,顺利购得 ASML XT 1900Gi 型 28nm 光刻机一台,用于 ArF 光刻胶的开发。随着必不可少的试验设备导入成功,公司计划 2022 年完成 ArF 光刻胶配方研制,2023 年完成中试线和量产线建设。

国内光刻胶材料发展较慢,目前主要以 130nm 制程用 KrF 光刻胶为主,16nm 以下先进制程用光刻胶基本被海外巨头垄断。公司自主研发的 i-line 胶系列产品达到国外主流同等技术水平,已经批量出货给国内晶圆制造头部企业;248nm KrF 胶处于中试测试阶段,已实现 0.15μm 实用分辨率;ArF 胶是未来三年研发重点方向。

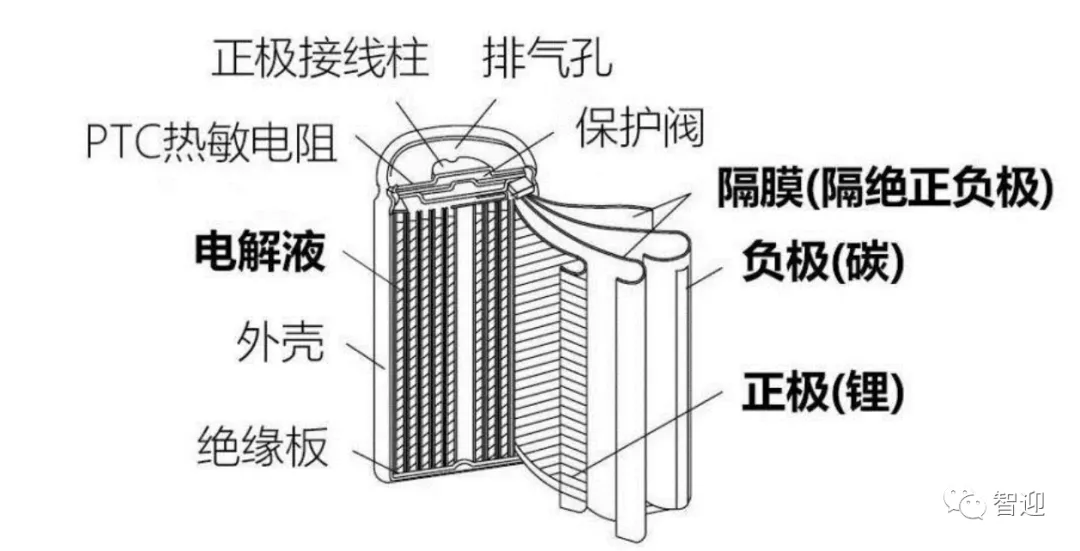

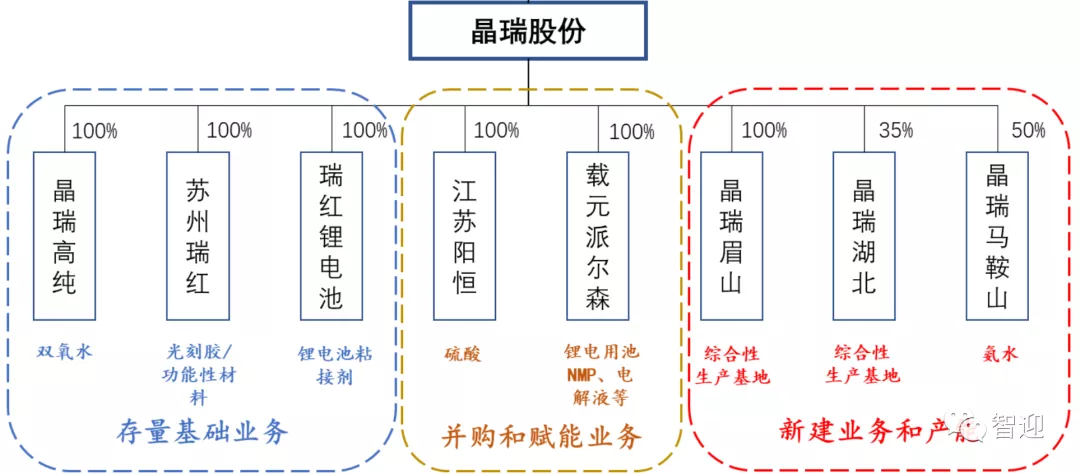

公司收购载元派尔森之后,进一步丰富在锂电池材料产品中的布局,实现锂电池材料产业链进一步延伸。锂电池业务分为两块:1)原有的锂电池粘接剂业务,是制作锂电池负极和隔膜的重要原料,主要起到将电极活性物质粘附在集流体的作用;2)载元派尔森的 NMP、电解液等业务,NMP 是一种溶剂材料,一般作为正极涂布溶剂,或作为锂电池导电剂浆料溶剂。

公司产品等级不断提升,在中高端客户市场的客户储备和开拓也取得一定突破。

超净高纯试剂方面,公司的电子级双氧水、氨水达到全球第一梯队的技术品质,同时实现向半导体头部公司、华虹宏力、方正半导体、武汉新芯、长江存储等国内主流半导体企业的供货或通过其采购认证,电子级硫酸项目今年也有望步入正轨。

光刻胶/功能性材料方面,公司承担的 02 国家重大专项光刻胶项目已经通过国家重大专项办的验收。公司生产的 i 线光刻胶已向合肥长鑫、士兰微、扬杰科技、福顺微电子等行业头部公司供货,月度需求逐渐提升。公司依托设立国家CNAS 实验室及江苏省集成电路精细化学品工程技术中心等研发平台,开发了系列功能性材料用于光刻胶产品配套,为客户提供了完善的技术解决方案,并向半导体头部公司实现批量供货。

锂电池材料方面,公司与行业主流头部公司建立了长期的合作关系,通过收购载元派尔森也成功进入三星环新的供应体系。

公司作为微电子制造和新能源领域的材料供应商,与客户及行业龙头深度合作有助于及时把握市场需求动向、减少技术开发难度、提升产业资源利用效率。

一、半导体与新能源双轮驱动

晶瑞股份成立于2001年;2003年正式投产;2007年完成超高纯盐酸、氢氟酸二次技改扩产;2009年进入TFT-LCD行业4.5代线;2014年进入TFT-LCD行业8.5代线;2015年整体变更为股份有限公司;2017年上市,同年公司以现金收购日本瑞翁株式会社子公司持有的公司控股子公司苏州瑞红电子化学品有限公司25.57%的股权和日本丸红持有的苏州瑞红19.87%的股权,至此,苏州瑞红成为公司100%持股的子公司;2018年完成了对江苏阳恒的股权收购及增资,取得江苏阳恒80%的股权;2019 年公司收购控股子公司江苏阳恒20%股权;2020 年江苏阳恒吸收合并其控股子公司江苏震宇,自此公司持有江苏阳恒69.52%的股权,同年公司募资3亿,支付现金1.1亿,完成了对载元派尔森100%股权的收购。

二、业务分析

2015-2020年,营业收入由3.19亿元增长至10.22亿元,复合增长率26.22%,20年同比增长35.28%,2021Q1实现营收同比增长135.06%至4.03亿元;归母净利润由0.28亿元增长至0.77亿元,复合增长率22.4%,20年同比增长145.72%,2021Q1实现归母净利润同比增长441.19%至0.23亿元;扣非归母净利润由0.18亿元增长至0.44亿元,复合增长率19.57%,20年同比增长95.98%,2021Q1实现扣非归母净利润同比增长2766.53%至0.21亿元;经营活动现金流由0.17亿元增长至0.64亿元,复合增长率30.36%,20年同比下降37.69%,2021Q1实现经营活动现金流同比下降10.68%至0.22亿元。

分产品来看,2020年光刻胶及配套材料实现营收同比增长16.98%至1.79亿元,占比17.52%;超净高纯试剂试实现营收同比增长16.94%至2.09亿元,占比20.45%;锂电池材料实现营收同比增长34.88%至3.44亿元,占比33.68%;基础化工材料实现营收同比增长89.52%至2.08亿元,占比20.32%;能源实现营收同比增长18.80%至6563.28万元,占比6.42%;其他实现营收同比增长354.47%至1634.83万元,占比1.60%。

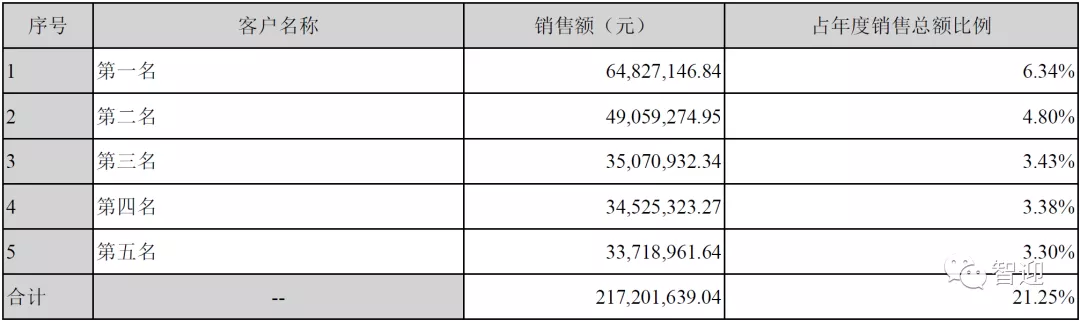

2020年公司前五大客户实现营收2.17亿元,占比21.25%,其中第一大客户实现营收6482.71万元,占比6.34%。

三、核心指标

2015-2020年,毛利率由34.35%下降至21.74%;期间费用率由24.16%下降至12.14%,其中销售费用率由7.11%上涨至19年高点7.82%,20年年下降至3.44%,管理费用率由15.84%下降至6.82%,财务费用率由1.21%下降至17年低点0.48%,随后逐年上涨至19年高点2.81%,20年下降至1.88%;利润率由12.25%下降至19年低点5.04%,20年提高至8.04%,加权ROE16年提高至高点12.24%,而后下降至19年低点5.76%,20年提高至7.04%。

四、杜邦分析

净资产收益率=利润率*资产周转率*权益乘数

由图和数据可知,16年净资产收益率的提高是由于资产周转率的提高,17年净资产收益率的下降是由于资产周转率和权益乘数的下降,18年净资产收益率的提高是由于资产周转率和权益乘数的提高,19年净资产收益率的下降是由于利润率和资产周转率的下降,20年净资产收益率的提高是由于利润率的提高。

五、研发支出

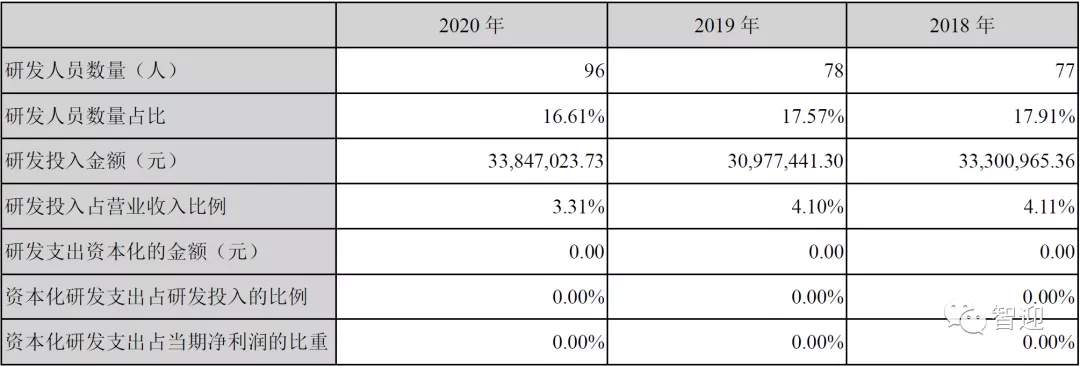

2020年公司研发投入同比增长9.26%至3384.70万元,占比3.31%;截止2020年末公司研发人员96人,占比16.61%。

六、估值指标

PE-TTM 72.98,位于近3年50分位值附近。

根据机构一致性预测,晶瑞股份2023年业绩增速在32.49%左右,EPS为1.09元,18-23年5年复合增长率32.56%。目前股价37.02元,对应2023年估值是PE 33.98倍左右,PEG 1.05左右。

看点:

随着国产半导体和面板产业链格局转变,配套国产材料供应体系有望加速发展,基于公司技术积累、与头部客户深度合作关系以及产能规模化优势,公司未来有望持续受益。